大阪でオフィス移転・オフィスデザイン(内装)ならハタラクバデザイン

BLOG

オフィスデザインのレイアウト・内装工事に関するブログ

更新日:2025/03/25

内装工事の耐用年数とは?減価償却の対象になる?メンテナンスとの関係性も解説

内装工事の耐用年数は、建物の資産価値の向上や減価償却の実施のためにも正しく理解する必要があります。しかし、耐用年数がよく分からない方もいるのではないでしょうか。内装工事の耐用年数を把握しておけば、減価償却による税負担の軽減や資産価値向上が期待できます。

本記事では、内装工事の耐用年数やメンテナンスとの関係性を解説します。

目次

内装工事の耐用年数とは?

内装工事の耐用年数とは、内装に使用された材料や設備がどれくらいの期間、正常に使えるのかを示す期間です。内装工事の耐用年数は、使用材料や設備の耐用年数によって異なります。

例えば、壁や天井の塗装やクロスは一般的に10年程度、フローリングやカーペットなどは15年程度が目安です。しかし、これは目安でしかなく、実際の耐用年数は材料の質や種類、メンテナンスの状況によって変動します。

内装工事の耐用年数と減価償却の関係性とは?

内装工事の耐用年数は、主に減価償却で使用されます。減価償却とは、長期間使用する設備や建物などの資産費用を、耐用年数に応じて少しずつ経費として計上する方法です。

例えば、内装工事で導入した照明器具の耐用年数が10年だった場合は、10年間にわたって均等に配分しながら計上する仕組みです。一度に高額な経費を計上すると、その年の税金が高くなりますが、減価償却で分割して計上した場合、毎年の税金負担を軽減できます。

また、建具の設置や塗装工事、照明工事などの内装工事に掛かった費用は、基本的には減価償却資産(耐久性があると判断された事業用資産)として扱われます。

内装工事関連の耐用年数

内装工事関連の耐用年数は、国税庁によって定められています。ここでは、内部造作物と建物付属設備に分けて、内装工事の耐用年数と勘定項目を紹介します。

内部造作物の耐用年数と勘定科目

内部造作物とは、内装工事で建物の内部に取り付けられたパーテーションや作り付け家具などを指します。内部造作物の耐用年数は、建物の耐用年数に合わせて設定されます。つまり、建物がどれくらいの年数使用できるかに基づいて、内部造作物もどれくらい使用できるかを判断する仕組みです。

以下が、建物の耐用年数に基づく内部造作物の耐用年数です(※)。

| 建物の構造・用途 | 細目・耐用年数 |

| 鉄筋鉄骨コンクリート

鉄筋コンクリート |

事務所用:50年

飲食店用:34年 店舗用:39年 工場用・倉庫用(一般用):38年

※飲食店は、木造内装部分の面積が3割超えているものを指す |

| れんが造り

石造 ブロック造 |

事務所用:41年

飲食店用:38年 店舗用:38年 工場用・倉庫用(一般用):34年 |

| 金属造

(骨格材の肉厚が4mm以上) |

事務所用:38年

飲食店用:31年 店舗用:34年 工場用・倉庫用(一般用):31年 |

| 金属造

(骨格材の肉厚が3mm超・4mm以下) |

事務所用:30年

飲食店用:25年 店舗用:27年 工場用・倉庫用(一般用):24年 |

| 金属造

(骨格材の肉厚が3mm以下) |

事務所用:22年

飲食店用:25年 店舗用:27年 工場用・倉庫用(一般用):17年 |

| 木造・合成樹脂造 | 事務所用:24年

飲食店用:20年 店舗用:22年 工場用・倉庫用(一般用):15年 |

| 木造モルタル造 | 事務所用:22年

飲食店用:19年 店舗用:20年 工場用・倉庫用(一般用):14年 |

内部造作物に関する内装工事費用の勘定科目は「建物」になります。

※参考:国税庁.「主な減価償却資産の耐用年数表」p.1

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf ,(参照2024-08-17).

建物付属設備の耐用年数と勘定科目

建物付随設備とは、建物に設置はされているものの建物自体の構造部分ではない設備や装置を指します。耐用年数は、以下の通りです。

| 構造・用途 | 細目・耐用年数 |

| 可動間仕切り | 簡易的なもの:3年

その他:15年 |

| 店舗簡易装備(ルーバー・壁板・陳列棚・カウンターなど) | 3年 |

| 電気設備(照明設備を含む) | 蓄電池電源設備:6年

その他:15年 |

| 給排水・衛生設備・ガス設備 | 15年 |

| 冷房・暖房・通風もしくはボイラー設備

(エアコン・換気扇など) |

冷暖房設備:13年

その他:15年 ※冷暖房設備は、冷凍機の出力が22キロワット以下のものを指す |

| 消火・排煙または火災報知器設備

格納式避難設備 |

8年 |

※参考:国税庁.「別添3 法定耐用年数(国税庁)」p.3

https://www.town.yubetsu.lg.jp/common/img/content/content_20201208_165220.pdf

,(参照2024-08-17).

建物付属設備の耐用年数は、内部造作物とは異なり、設備ごとに独自に定められた耐用年数が適用されます。

勘定科目は「建物付属設備」になりますが、これらには人件費や事務所のデスクやパソコンは含まれていません。人件費は「諸経費」、事務所のデスクやパソコンは「備品」で計上します。

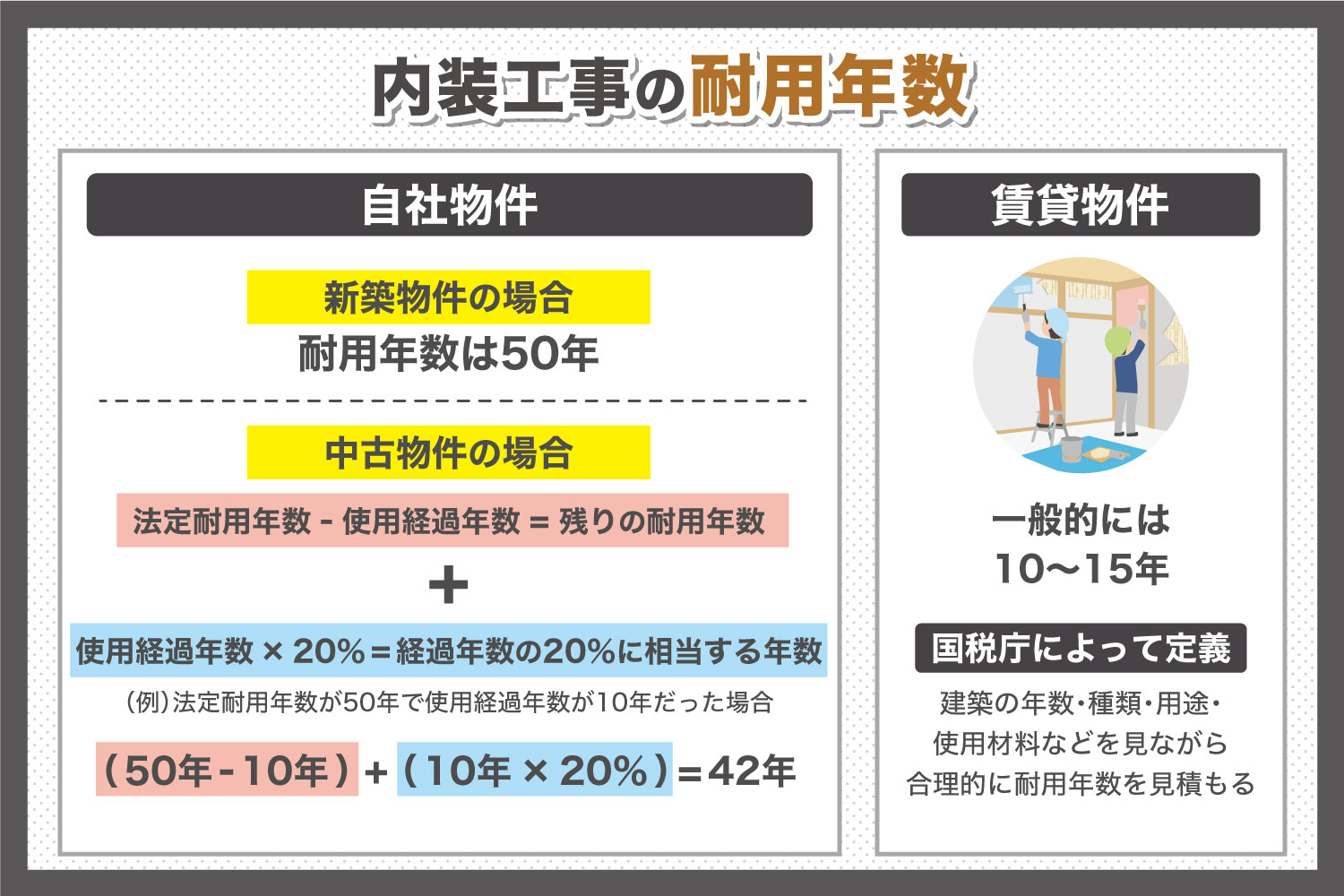

内装工事の耐用年数は自社所有か賃貸かで変わる

内装工事の耐用年数は、自社所有物件か賃貸物件かで異なります。以下で、それぞれの耐用年数の考え方を確認しましょう。

自社物件の内装工事の耐用年数

自社物件の内装工事の耐用年数は、工事を行う建物が新築か中古かによって異なります。

新築物件の場合は、前述の「内部造作物」で紹介した建物自体の耐用年数に当てはめて考えます。例えば、鉄筋鉄骨コンクリート造の事務所で内装工事を実施した場合の耐用年数は50年です。

中古物件の場合は、使用可能期間から耐用年数を差し引いて計算します。計算方法は以下の3ステップです(※)。

- 法定耐用年数-使用経過年数=残りの耐用年数

- 使用経過年数×20%=経過年数の20%に相当する年数

- 1と2を合計して耐用年数を求める

例えば、法定耐用年数が50年で使用経過年数が10年だった場合、以下の計算式となります。

- 50年(法定耐用年数)- 10年(使用経過年数)=40年(残りの耐用年数)

- 10年 × 20%=2年

- 40年 + 2年=42年

ただし法定耐用年数を既に超えている場合は「法定耐用年数×20%」で計算します。算出年数に1年未満の端数が含まれるときは、端数を切り捨てて計算しましょう。切り捨てた年数が2年未満だった場合は、2年が耐用年数となります。

※参考:国税庁.「No.5404 中古資産の耐用年数」.

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm ,(参照2024-08-17).

賃貸物件の内装工事の耐用年数

賃貸物件の内装工事の耐用年数は、国税庁によって以下のように定義されています(※)。

- 法人が建物を賃借した場合は、建物の年数・種類・用途・使用材料などを見ながら合理的に耐用年数を見積もる

つまり特に定められている耐用年数はなく、合理的な見積もりであれば問題ありません。ただ、一般的には10~15年とされています。

また以下の条件を全て満たしていれば、賃貸期間をそのまま耐用年数として扱うことが可能です。

- 賃貸期間が定められている

- 賃貸期間の更新ができない

- 有益費の請求または買い取り請求ができない

なお、エアコンや換気扇などの冷暖房設備の内装工事は、建物付属設備に該当します。

※参考:国税庁.「No.5406 他人の建物に対する造作の耐用年数」.

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5406.htm ,(参照2024-08-17).

内装工事の耐用年数とメンテナンスの関係性

内装工事の耐用年数は、使用材料や設備の種類で算出しますが、重要なのは耐用年数に基づいて定期的にメンテナンスを行ったり、建物内の劣化部分を修繕したりすることです。

例えば、オフィスのフローリングが取れかけていた場合は、内装工事会社に相談して修繕してもらいましょう。また内装工事の実施で、より働きやすい環境を作れるメリットもあります。天井や床、照明などを変えるだけでも、快適な仕事空間を作れる場合があるため、耐用年数を基準にしながら定期的に建物のメンテナンスを行いましょう。

内装工事の耐用年数を基準にして、働きやすいオフィスを作ろう

内装工事の耐用年数は国税庁によって定められており、建物の構造や状態によって変わります。耐用年数の正しい理解が、節税や建物の資産価値向上につながるため、今回解説した内容を基に自社のオフィスやビルの耐用年数を確認してみましょう。

また、耐用年数に応じて内装工事でメンテナンスを行うことで、資産向上だけでなく働きやすい環境を作れます。

オフィスの内装工事を検討している方は、ぜひハタラクバデザインへご相談ください。プロの一級建築施工管理技術師が、天井や壁、床、間仕切り、照明などの内装工事を実施いたします。工事に関する全ての工程をハタラグバデザインにご依頼いただくことで、窓口が一本化され、担当者さまの作業が軽減できます。

大阪市周辺のオフィス内装工事・移転なら、ハタラクバデザインにお任せください。

内装工事・設備工事の関連記事

工場の休憩室を快適にするには?あると便利な設備もあわせて紹介

オフィス内装工事とは?内装工事の種類や流れを解説

オフィスの内装工事における工期はどのくらい?失敗しない方法も解説

内装工事における見積もりの見方は?見積もりの項目の例とともに解説!

サービスの流れ

ハタラクバデザインへのご依頼手順をご説明します。まずはお打ち合わせを行い、デザインプランのご提案を行います。ご不明な点があれば、お問い合わせフォームまたはお電話で、お気軽にお問い合わせください。

お問い合わせ・無料御見積り